Créditos Bajo Engaño: La falla en la cadena digital del Banco de Bogotá que drena el bolsillo de los bogotanos

Denuncias ciudadanas revelan un patrón de estafa donde el eslabón más débil no es la tecnología, sino los protocolos de verificación que terceros malintencionados explotan para obtener préstamos no autorizados.

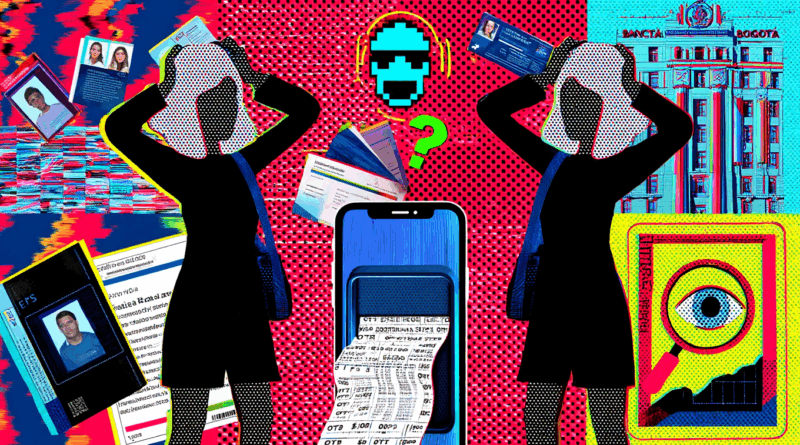

Dos mujeres en Bogotá (1,2), en situaciones aparentemente aisladas, fueron víctimas de un mismo modus operandi. Estafadores, usando fachadas de servicios de salud y programas del estado, obtuvieron sus datos y lograron abrir créditos con el Banco de Bogotá sin su autorización real, exponiendo una grieta crítica en los controles de seguridad.

En la era de la agilidad digital, la misma velocidad que facilita las transacciones financieras está siendo aprovechada por estafadores.

El primer caso se desarrolló a inicios de junio. Una mujer, tras participar en una encuesta callejera, fue conducida a una oficina en el sector de la Avenida El Dorado con calle 26. Allí, le ofrecieron una renegociación de deuda hipotecaria con el Fondo Nacional del Ahorro.

“Firmé documentos bajo presión de tiempo”, detalla en su testimonio publicado en Tik Tok. La urgencia impuesta por los presuntos asesores fue clave. Esa misma noche, un mensaje del Banco de Bogotá notificaba la apertura de un crédito en línea.

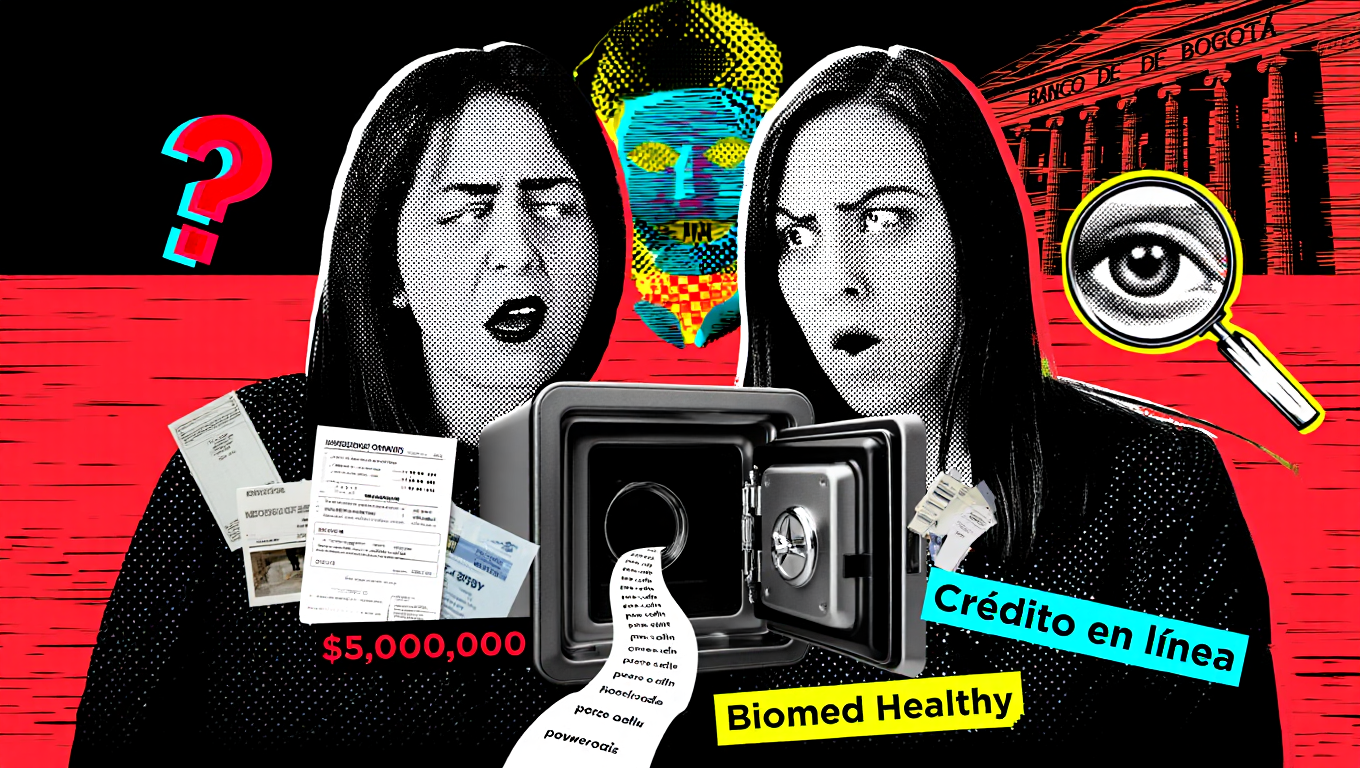

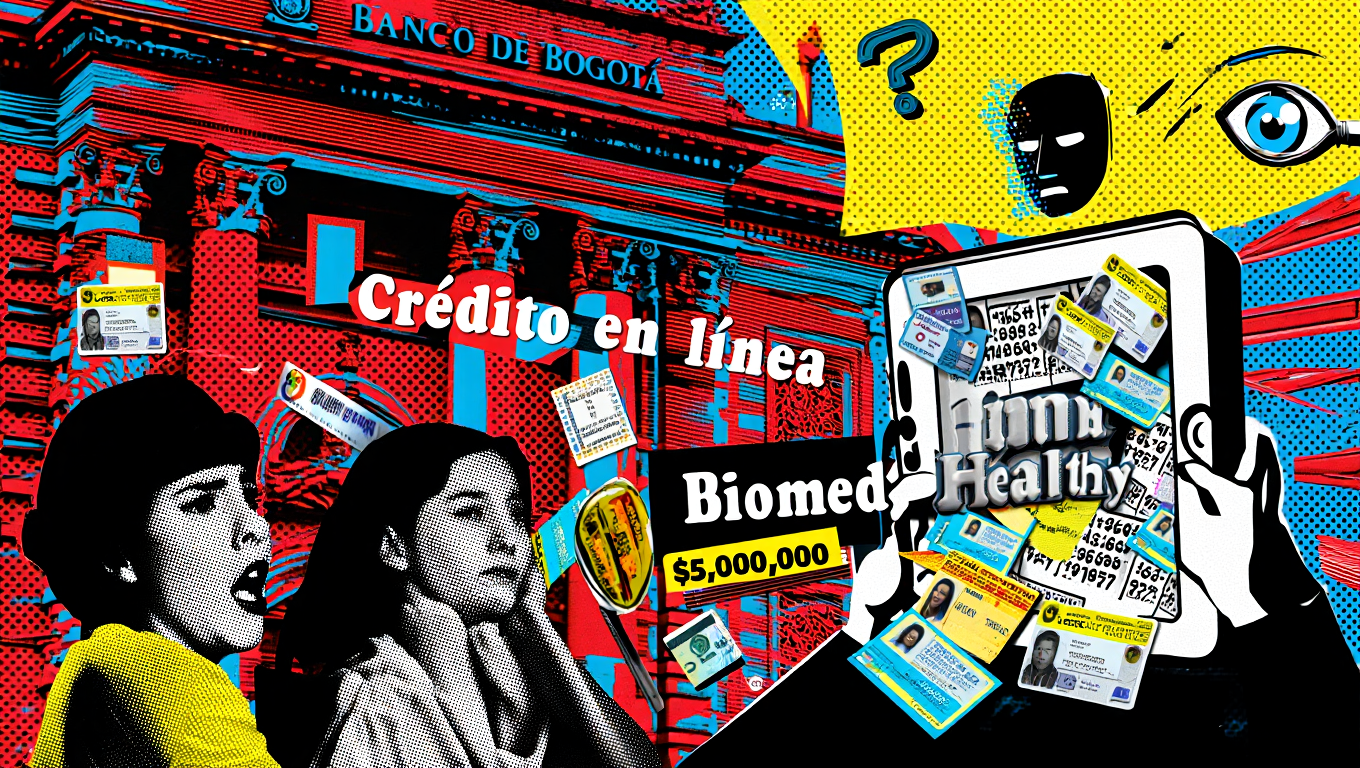

Inmediatamente, se procesó un desembolso y un retiro por un valor superior a los cinco millones de pesos. La víctima asegura que los documentos que firmó eran para servicios de asesoría en salud y trámites de visado.

Al intentar el reverso del cargo en los días siguientes, se le prometió una devolución parcial que nunca se llevó a cabo. El banco, según su relato, argumentó que el trámite se realizó correctamente a través de sus canales digitales.

La familia de la afectada es clara en su defensa: “La víctima carece de conocimientos tecnológicos para ejecutar este tipo de trámites por sí sola”. El punto crucial: ella entregó su teléfono móvil y sus datos personales a los impostores.

Un segundo testimonio, hecho en video y publicado en redes sociales como denuncia pública, corrobora el patrón. Una mujer que se desempeña como profesional del aseo relata cómo fue contactada por teléfono.

“Me llamaron, según ellos de la EPS, para que me fuera a hacer un chequeo médico”, comenzó su relato. La citaron en la avenida 26 con 69B, un sector comercial. Al llegar, se dio cuenta de que el lugar no tenía nada que ver con su EPS.

“Me dijeron que era para descongestionar la EPS”, explicó. El engaño siguió con supuestos exámenes médicos con aparatos eléctricos y la inmersión de sus pies en agua que, aseguraron, se puso negra por sus “enfermedades”.

Ante el diagnóstico falso, la presionaron para adquirir un tratamiento naturista. “Firmé ese contrato de tratamiento naturista. Me entregaron un colágeno y documentos fue lo que firmé”, afirmó. Enfatizó: “En ningún momento yo firmé ningún contrato con el Banco de Bogotá”.

La sorpresa llegó un mes y medio después. Una llamada del banco le informó sobre una deuda de casi tres millones de pesos. Al dirigirse a la entidad, le confirmaron que el dinero había sido desembolsado a un comercio denominado “Biomed Healthy”.

El Modus Operandi: Más Allá de la Ingeniería Social

Estos casos no son simples robos de datos. Exponen una falla operativa específica. Los estafadores no roban dinero directamente; roban la identidad financiera de la víctima para que una entidad bancaria les preste dinero.

El patrón es claro:

- Captación: Usan una excusa de alto impacto (salud, deudas, beneficios estatales) en poblaciones potencialmente vulnerables.

- Aislamiento y Presión: Llevan a la víctima a un lugar controlado y crean una falsa urgencia para anular su capacidad de análisis.

- Recolección de Datos: Obtienen documentos de identidad y, críticamente, acceden al celular para interceptar códigos de verificación SMS.

- Explotación del Proceso Digital: Utilizan los canales ágiles de crédito en línea del banco, donde la firma física es reemplazada por claves y OTPs (contraseñas de un solo uso).

La Falla de Seguridad

La vulnerabilidad no está necesariamente en el código del software, sino en los protocolos. El Banco de Bogotá, como muchas entidades, ha implementado sistemas de desembolso ágil para préstamos de bajo monto.

Sin embargo, estos casos sugieren que los controles para verificar que la persona que solicita el crédito es quien dice ser, y que lo hace de forma voluntaria, pueden ser insuficientes cuando un tercero tiene acceso físico total al dispositivo y los datos de la víctima por unos minutos.

La supuesta “agilidad” se convierte en un riesgo cuando no hay una verificación posterior o un mecanismo de confirmación con doble factor que no dependa únicamente de un SMS. La responsabilidad de probar la legitimidad de la transacción recae, legalmente, en la entidad financiera.

Hasta el momento, no ha habido un pronunciamiento oficial del Banco de Bogotá sobre estos casos específicos. La primera víctima tiene una audiencia de conciliación programada para el 19 de noviembre.

La digitalización bancaria es irreversible y trae beneficios, pero no puede avanzar a costa de la seguridad de los usuarios más vulnerables. Exigir controles más estrictos y procesos transparentes es un derecho de todos los consumidores.

¿Cómo Puedes Protegerte?

Los estafadores evolucionan, pero los principios de seguridad son constantes.

- La Calle es un Canal No Seguro: Nunca, bajo ninguna circunstancia, entregues tu cédula, dirección o datos financieros en encuestas callejeras o a promotores no verificados.

- Desconfía de la Urgencia: Las ofertas legítimas te dan tiempo para decidir. Si te presionan a firmar “ahora o nunca”, es una estafa.

- Verifica Directamente: Si te contactan ofreciendo un beneficio de tu EPS, banco o el gobierno, cuelga y llama tú mismo al número oficial de la entidad para confirmar.

- Tu Celular es tu Fortaleza: No entregues tu dispositivo móvil a desconocidos. Es la llave de acceso a tu banca digital, redes sociales y correo.

- Lee lo que Firmas: Si decides proceder, lee minuciosamente cada cláusula. Asegúrate de que el nombre de la entidad financiera esté explícitamente en el documento.

- Activa Todas las Alertas: Configura notificaciones push y SMS para cualquier movimiento en tus productos bancarios. La detección temprana es crucial.

- Denuncia de Inmediato: Si sospechas de una transacción no autorizada, repórtala de inmediato a tu banco y presenta una denuncia formal ante la Fiscalía General de la Nación.